ボーナスをムダ遣いしないための3ステップ家計術

「今年こそボーナスを計画的に使おう!」と思っていたのに、気づいたら何に使ったかわからない…そんな経験はありませんか?

ボーナスは年に数回しかない貴重な収入。でも、まとまったお金が入ると、つい気持ちが大きくなって「これも買える、あれも買える」と散財してしまいがちです。

実は多くのご家庭が、同じように悩んでいらっしゃいます。ボーナスの使い道について、「毎回なんとなく決まってしまう」「夫婦で話し合えずモヤモヤする」「貯金したいけど、どうしていいかわからない」という声をよく耳にします。

この記事では、ボーナスを計画的に使うための3つのステップをご紹介します。

特に「年払い支出(特別支出)の管理」に焦点を当てて、家計を整える方法をお伝えしますね。

Contents

STEP1│まずは現状を知る【ボーナスの平均と使い道】

計画を立てる前に、まずは「世間一般ではどうなのか」を知っておきましょう。自分の家計と比較することで、客観的に現状を見つめることができます。

世帯年収500~600万円のボーナス相場

2024年の調査によると、年間のボーナス平均支給額は106.7万円でした。

世帯年収500~600万円の場合、ボーナスは50万円〜80万円程度が一つの目安となります。

ボーナスの主な使い道ランキング

では、みなさんはボーナスを何に使っているのでしょうか。2023年の調査結果を見てみましょう。

ボーナスの使い道トップ5】

- 旅行・レジャー (38.5%)

- 生活費の補填 (30.1%)

- 趣味・娯楽 (28.4%)

- ローンや借金の返済 (17.8%)

- 金融商品(投資・資産運用) (14.7%)

子育て世帯に絞ると、教育費・車・住宅関連の支出が上位にきやすい傾向があります。また、投資への興味はあるものの、「よくわからないから」と慎重になっている方も多いようです。

多くの家庭が同じように迷っているんですね。自分の使い方が「おかしい」わけではありません。

STEP2│使い道を整理する【年払い支出を把握しよう】

さて、ここからが本題です。ボーナスを計画的に使う最大のポイントは、「特別支出」をしっかり把握することです。

特別支出ってなに?

特別支出とは、毎月かかるわけではないけれど、生活に必ず必要になってくる費用のことです。

毎月の家賃や食費、光熱費などは「固定費」や「変動費」として把握しやすいですよね。でも、年に1回や2回しか支払わない費用は、うっかり忘れてしまったり、「そういえばこの時期だった!」と慌てたりすることがあります。

【特別支出の例】

- 税金関連 : 固定資産税・自動車税・住民税(一括払いの場合)

- 保険関連 : 車検・自動車保険・火災保険・地震保険(年払い)

- イベント関連 : 帰省費用・冠婚葬祭・誕生日のお祝い・クリスマスやお正月など

- 家関連 : 家電の買い替え・家の修繕

- 子ども関連 : 入学準備費用・修学旅行・学習教材費

これらは「急な出費」ではなく、予測できる出費なんです。でも、把握していないと「いつの間にかボーナスがなくなっていた…」となってしまいます。

「ボーナスがあっという間になくなってしまう…」と感じる理由、実はここにあるんです。

特別支出をしっかり把握すると、「何となく使ってる感」がなくなり、お金の流れが見えてくるので、計画的に使えるようになるんです。

ボーナスが多い家庭ほど、年払い支出も多い傾向

そして、しっかりボーナスが出る家庭は、年払いの支出も多くなりがちです。保険を年払いにしたり、固定資産税をボーナス月に支払ったり…。

まずはボーナスから支払わなければならない支出を整理して、ボーナス月以外の支出は『目的別預金』などに入れて分けておきましょう。

※目的別預金とは:

特定の目的のために資金を分けて管理できる機能のこと。通常の普通預金口座の中で、「旅行資金」「家電買い替え資金」「帰省費用」などと目的ごとにお金を仕分けて管理できます。お金を移す手間なく、一つの口座内で目的別に管理できるので便利です。

そして、その残りのお金を貯蓄や生活のゆとりのお金として存分に使うのがよいでしょう。

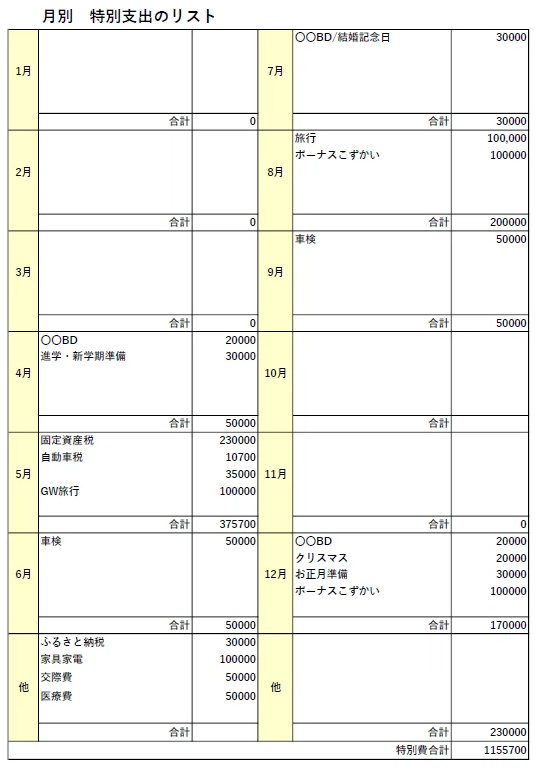

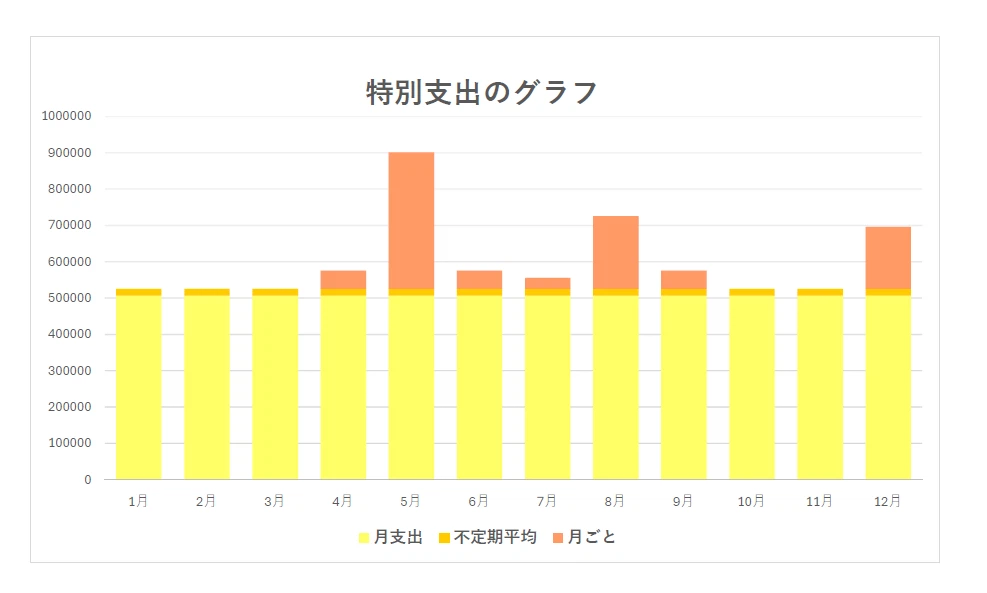

【事例】ある家庭(ほぼ我が家)の特別支出

月ごとにこんな感じで支払いの凸凹ができるのは普通です!

支出が多い月の分を収入が多い月に確保することで一年の収支を安心して計画できます。(当たり前のことですがそれが意外とできてない)

我が家は5月が一番出費が多い月なので、5月の支払い分は収入が予想外に多かった月やボーナス時に目的別預金に確保するようにしていますよ!

STEP3│失敗しない黄金バランス【使う・貯める・増やす】

年払い支出を把握したら、次は残ったボーナスを「使う・貯める・増やす」の3つに分けて考えましょう。

- 使う 旅行・レジャー・外食・自分へのご褒美・スキルアップなど

- 貯める 5年以内の支出(車購入、家の修繕費、旅行など)や生活防衛資金として

- 増やす 5年以上先の目的のために。NISA、投資信託、iDeCoなどの資産形成

大切なのは、先に「何のためのお金か(目的)」を決めてから、「いくらにするか(割合)」を考えることです。

家計の状態別・優先順位の付け方

優先順位は、ご家庭の状況によって異なります。以下を参考に、ご自身の状況に合わせて考えてみてください。

- 生活防衛資金が不足している → まずは「貯める」を優先。生活費の3〜6ヶ月分を目安に

- 家族旅行や自分へのご褒美を大切にしたい→ 「使う」を確保。例えば「ボーナスで20万円は確保して家族旅行に行く!」と決めておくのも素敵ですよね!頑張った自分や家族へのご褒美も、心の豊かさにつながります。

- すでに貯蓄がある程度あり、老後資金など長期的な備えをしたい → 「増やす」にもボーナスの一部を回してみましょう

簡単なチェックリスト

自分の家計の優先順位を考えるために、以下をチェックしてみてください。

□ 現在の貯蓄額はいくらか

□ 子どもの年齢と今後の進学イベント

□ 住宅ローンの有無・残高

□ 急な出費に対応できる予備費はあるか

□ 5年以内に予定している大きな支出はあるか

□ 家族や自分のために「使いたいこと」は何か

具体的に金額を決める順番

さて、いよいよ具体的な配分を決めていきましょう。

1:固定費の特別支出分を確保

まず最初に、年間の特別支出に充てる金額を確保します。これは「使う」「貯める」「増やす」よりも優先順位が高いものです。

2:使う?貯める?増やす?を決める

特別支出を差し引いた残りから、「使う・貯める・増やす」の配分を決めます。

この配分に「正解」はありません。大切なのは、ご家庭の状況や価値観に合った配分を見つけることです。

夫婦でボーナスの使い道を話し合おう

ここまで読んで、「よし、計画を立てよう!」と思われた方、ちょっと待ってください。

一人で決めてしまう前に、ぜひ夫婦で話し合ってみませんか?

なぜ夫婦で話し合うことが大切なのか

ボーナスの使い道を一人で決めてしまうと、後から「えっ、そんなに使ったの?」「私の意見は聞いてくれないの?」と不満が出てしまうことがあります。

夫婦で話し合うことで、

- お互いの価値観や希望を知ることができる

- 家計の現状を共有でき、危機感も共有できる

- 「私たち家族にとって何が大切か」が見えてくる

というメリットがあります。

また、お金の話し合いを通じて、子どもの教育方針や将来の暮らし方など、大切なことを夫婦で確認できる機会にもなるんですね。

夫婦で話し合うコツ

とはいえ、「お金の話はしづらい…」という方も多いですよね。そこで、話し合いをスムーズに進めるコツをお伝えします。

- 短時間の「ボーナス会議」を開く

ボーナス前後に15〜30分、時間を取りましょう。「今年やりたいこと」「不安に感じていること」をそれぞれ3つ書き出してから話すとスムーズです。 - 金額の前に「何を大事にしたいか」を共有する

教育・体験・安心…何を優先するかは夫婦それぞれ - 「誰が使っているか」ではなく「家族としてどうしたいか」を軸にする

「あなたばっかり使ってる!」ではなく、「わが家にとって何が必要か」を考えると建設的な話し合いができます。

夫婦で確認したいチェックリスト

配分を決める前に、夫婦で以下を確認してみましょう。

【夫婦で確認したいこと】

- 1年後に振り返って後悔しないか

- 数年先の大きな出費(進学・車・住宅)に備えられているか

- 投資に回す額は、値動きがあっても心理的に耐えられる範囲か

- お互いの「使いたいこと」を尊重できているか

よくある失敗と注意点 | 3ステップを飛ばすと起きがちなこと

事前の準備なしにボーナスを迎えてしまうと、せっかくのまとまったお金が「なんとなく」で消えてしまいます。

ここでは、多くの人が陥りがちな3つの失敗パターンと、その回避策をまとめました。

1. 生活費の補填や衝動買いで「いつの間にか消える」

最も多いのが、日々の赤字を埋めるだけで終わってしまうパターンです。

また、気が大きくなってセール品や高額な商品を勢いで買ってしまい、後で後悔することも少なくありません。

- 回避策

ボーナス支給前に、スマホのメモなどで「生活費に回す分」と「自由に使う予算」をざっくりと書き出しておくことが大切です。

2. 「とりあえず貯金」や「不慣れな投資」に走るリスク

「とりあえず普通預金に入れておこう」とすると、お金が増えにくいだけでなく、目的が曖昧なため結局切り崩してしまいがちです。逆に、焦ってよく分からない投資商品に一括投資するのも、大きな損失を招くリスクがあります。

- 回避策

「教育用」「予備費」「投資用」など、目的別に口座や項目を分けることから始めましょう。投資は「少額・長期・分散」を基本にし、理解できないものには手を出さないのが鉄則です。

3. 話し合いを避け、なんとなく決まってしまう

どちらか一方が使い道を勝手に決めてしまったり、話し合いが面倒で「例年通りでいいか」と放置したりすると、後から不満の種になります。

- 解消のコツ

ボーナス時期に15〜30分程度の「ボーナス会議」を提案してみましょう。

お互いに「今年やりたいこと」と「将来の不安」を3つずつ書き出してから話し合うと、スムーズに合意形成ができます。

迷ったときは「FP相談」という選択肢を

ここまで読んでも「自分たちだけで決めるのは不安……」と感じるなら、ファイナンシャルプランナー(FP)への相談を検討してみましょう。

FP相談で「家計の全体像」がクリアになる

FPに相談する最大のメリットは、単なるボーナスの使い道を超えて、家計全体の優先順位が整理されることにあります。

具体的には、教育費や老後資金の必要額を算出し、「今のペースで足りるのか」「毎月いくら積み立てればいいのか」を数字で示してくれます。

また、住宅ローンや保険が今のライフスタイルに最適かどうかも客観的に判断してくれるため、根拠のある安心感が得られます。

夫婦の話し合いをスムーズにする「第三者の視点」

お金の話は、どうしても夫婦間で感情的になりがちです。そこに専門家という第三者が介在することで、一方が「悪者」になるのを防ぎ、冷静なトーンで話し合いを進められるようになります。

相談をスムーズに進めるために、以下の情報をざっくりと整理しておくとより効果的です。

- 家計の収支とボーナスの見込み額

- 将来の希望(住宅購入の時期や、子供の教育方針など)

「今、困っていない人」ほど相談する価値がある

「相談するほどでもない」と思っている方こそ、実はFP相談に向いています。

大きなトラブルがない今のうちにプロと一緒に「ボーナスの配分ルール」を作っておけば、次回以降もそのルールに沿って機械的に判断できるようになります。

毎回ゼロから悩む時間とストレスをなくし、早い段階で家計を軌道修正できるメリットは計り知れません。

まとめ:ボーナスは「計画」が9割

ボーナスをムダ遣いしないための3ステップ、いかがでしたか?

【3ステップのおさらい】

- 現状を知る:平均や使い道を知り、自分の立ち位置を把握

- 使い道を整理する:年払い支出(特別支出)を把握し、目的別預金で分ける

- 黄金バランスで配分:「使う・貯める・増やす」の3つに分ける

ボーナスは「使ってから考える」のではなく、**「計画してから使う」**ことで、満足度も貯蓄額も大きく変わります。

特に、年払い支出(特別支出)をしっかり把握することが、家計を整える最大のカギです。

「ボーナスがいつの間にかなくなる」という方は、ぜひ特別支出の洗い出しから始めてみてください。

そして夫婦で「ボーナス会議」を開いて、お互いの想いや不安を共有することも大切です。

あなたらしい、わが家らしいボーナスの使い方を見つけて、楽しく計画していきましょう♪

もし「自分たちだけでは難しい」と感じたら、ファイナンシャルプランナーに相談するのもひとつの方法です。お気軽にご相談くださいね。

夫婦でのお金の話が、もっと前向きに、もっとスムーズに

ボーナスの使い道や将来の不安を夫婦だけで話し合うと、つい感情的になってしまいがちです。FPという第三者が入ることで、どちらか一方が我慢するのではなく、家族全員が納得できる「黄金バランス」が見えてきます。 「なんとなく不安」を「確かな安心」に変えるお手伝いをします。まずは気軽なお話し合いから始めてみませんか?